13/04/2020 01:50

Cenário internacional para investimentos é o tema desta entrevista do J.P. Morgan Asset Management para o blog Abrapp em Foco, com Gabriela Santos, estrategista de mercados globais, e Maria Rossi, responsável pelo relacionamento com clientes institucionais no Brasil.

Há três semanas, o J.P. Morgan alertou que o impacto econômico enfraquecedor do coronavírus empurrará os países emergentes, exceto a China, para a recessão até meados do ano, incluindo o Brasil. Essa leitura continua a mesma? Quais os principais pontos considerados?Gabriela Santos: Acreditamos que já estamos em uma recessão global, incluindo todas as principais regiões, devido às medidas de “isolamento social” implementadas no mundo todo para lidar com a crise de saúde causada pelo COVID-19.

Essa contração de atividade vai aparecer mais cedo nos dados da China e do resto da Ásia, já no primeiro trimestre, visto que a onda do COVID-19 começou por lá, causando interrupções na indústria manufatureira e de serviços já em fevereiro. Esse impacto externo negativo vai ser sentido no Brasil e no resto da América Latina no primeiro trimestre via menos exportações à China e preços de commodities mais baixos.

Infelizmente, a onda do COVID-19 começou a se espalhar também pela Europa, Estados Unidos e América Latina ao longo do mês de março, com medidas de isolamento social sendo implementadas em quase todos os paises até o final de abril, no mínimo. Isso vai causar um impacto doméstico muito negativo nessas regiões, incluindo o Brasil, o que vai aparecer principalmente no PIB do segundo trimestre com uma contração de dois digitos. Esta recessão está sendo liderada pela indústria de serviços, já que são principalmente setores nessa indústria que estão sendo fechados nesse momento: turismo, viagens, entretenimento ao vivo, restaurantes e bares e varejo.

Felizmente, os bancos centrais e as autoridades fiscais internacionais entendem a severidade dessa recessão global e têm reagido com pacotes de ajuda. Esses pacotes não são um estímulo – não poderão evitar a recessão – mas são uma forma de ajuda muito importante para as famílias e as companhias afetadas nesse momento e permitirão uma recuperação eventual. Os países desenvolvidos têm o benefício de poder implementar pacotes fiscais grandes de entre 5-10% de PIB sem se preocupar com um aumento no seu custo de financiamento. Infelizmente, o Brasil e outros países na América Latina não têm tanto espaço fiscal, o que pode retardar a recuperação em nossa região quando chegar a hora da reativação da economia global.

Como o atual cenário de apreensão global deve afetar as estratégias dos investidores internacionais em curto e médio prazo?

Gabriela Santos: Os investidores já sabem que estamos em uma recessão global profunda, por isso a queda tão forte nos mercados globais no primeiro trimestre. A estratégia de investidores de curto prazo tem sido a de manter menos risco nas carteiras, focando em países, ativos e companhias de alta qualidade. Temos visto um foco profundo na avaliação de companhia por companhia para ver quais sobreviverão a esse momento dificil. A estratégia de investidores de médio prazo tem sido de ainda manter um pouco de ativos de risco, especialmente ações de companhias de alta qualidade, para poder participar da recuperação eventual. Sabemos que essa hora vai chegar, só não sabemos exatamente quando e nínguem está disposto a fazer market timing.Na margem, vemos investidores globais ainda pouco dispostos a aumentar outra vez o risco das carteiras de uma maneira expressiva. Ainda falta um pouco mais de visibilidade sobre o controle do COVID-19 em países distintos e sobre como será o processo de reabertura de várias economias.

Quais tipos de ativos internacionais têm sido mais demandados nesse momento? Por quê?

Gabriela Santos: Temos visto muita demanda por ativos de alta qualidade, o que inclui muitos ativos em dólar, especialmente caixa, Treasuries, mortgage backed securities e dívida investment grade. Isso ajuda a diversificação das carteiras, para fazer um contrapeso com os retornos negativos em ações e crédito de alto risco.

Temos também visto muita demanda por ativos alternativos que podem descorrelacionar a carteira de mercados públicos, incluindo alguns hedge funds macro globais e ativos reais como fundos de real estate e infraestrutura.

Infelizmente, isso tem afetado ativos emergentes muito negativamente, com uma forte saída de fluxos de ações e dívida emergentes. O Brasil, como muitos países na América Latina, tem um beta particularmente alto dentro de emergentes – ou seja, quando o barco de emergentes mexe, o do Brasil mexe ainda mais que os outros. Para investidores locais no Brasil, temos visto muito interesse na diversificação global, pois essa estratégia tem mostrado o seu valor neste ano: diminuindo a volatilidade das carteiras locais e agregando o retorno positivo do dólar frente ao real.

Há projeções de que a economia global — e a brasileira — terá uma trajetória em V (grande queda e, passado o pior momento da pandemia, retomará em alta velocidade). Outros analistas apontam para uma trajetória em U (recuperação mais lenta). Qual a visão do J.P. Morgan?

Gabriela Santos: Essa questão sobre o formato da recuperação da economia é agora a mais relevante para os mercados. Ainda temos pouca visibilidade. Com o que sabemos no momento, nossa visão é de uma recuperação em formato de “U” para a economia global: uma forte queda na atividade no primeiro semestre, uma pausa em atividade no segundo semestre, e aí uma recuperação em alta velocidade em 2021. Isso porque a recuperação econômica será ditada pela questão de saúde: a vida vai voltar ao normal nos próximos meses, mas muito lentamente até termos uma vacina para o COVID-19 no ano que vem. Os países na Ásia nos estão mostrando isso: desligar a economia acontece rápido, mas ligá-la vai ser devagar para não causar uma segunda onda de infecções.

Dito isso, olhando para 2021 e adiante, temos convicção de que a recuperação global vai ser forte pois sabemos que teremos uma vacina para o COVID-19 e a vida realmente voltara 100% ao normal. Temos ainda mais convicção sobre essa recuperação em países que conseguiram implementar uma ajuda monetária e fiscal grande, especialmente os Estados Unidos, Europa e Ásia. Quando os mercados tiverem mais visibilidade sobre isso irão se recuperar muito antes da economia.

O Brasil, além dos efeitos da pandemia na economia, tem suas próprias mazelas no tocante à crise fiscal, desemprego alto e a necessidade de reformas (tributária, administrativa etc). O atual cenário poderá criar um clima favorável ou dificultar o avanço dessas reformas?

Gabriela Santos: Ainda é muito cedo para saber com certeza qual será a trajetória das reformas econômicas no Brasil. No curto prazo, o foco está claramente na pandemia e na resposta de saúde e da economia. Teremos que ver quando o pior passar se o foco do governo e do congresso volta às reformas. Isso será muito importante de ver para que o Brasil volte a crescer e a atrair fluxos de investidores globais.

Há oportunidades de investimentos para as EFPC (fundos de pensão) no exterior, considerando esse cenário? Quais?

Maria Rossi: Existem diversas oportunidades de investimento no exterior para as Entidades Fechadas de Previdência Complementar. Considerando o atual cenário de taxa de juros no Brasil e tendo em vista que o país representa apenas 3% da economia global, o mercado internacional potencializa as oportunidades de diversificação e diminuição do risco das carteiras, já que conta com um amplo universo de investimentos.

Além disso, o investimento no exterior apresenta, historicamente, uma baixa correlação com o mercado doméstico, ou seja, no geral o mercado internacional se move de maneira independente aos fatores econômicos locais, desempenhando uma forma de proteção para a carteira.

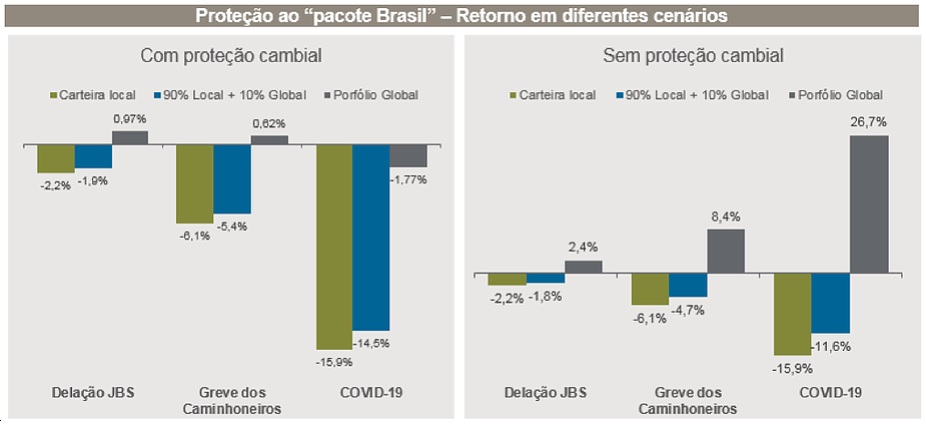

Importante mencionar que, na hora de investir, a Fundação pode optar pela exposição à variação cambial ou proteção frente à esta oscilação. No gráfico abaixo, é possível observar que em ambos os cenários a parcela de investimento no exterior auxilia a diminuir a perda do portfólio em momentos de crise local:

Fonte: J.P. Morgan Asset Management. Quantum axis.Nota: Carteira base : 80% IMA-B5+ e 20% Ibovespa. Portfolio global: 80% renda fixa (US Aggregate) e 20% Renda variável (MSCI World). A alocação global foi feita considerando uma redução proporcional na carteira local. Performance passada não é garantia de performance futura. Diversificação não garante retorno do investimento e não elimina risco de perda.Delação JBS: maio de 2017 e Greve dos Caminhoneiros: maio de 2018.CODIV-19: YTD (até 31 de março).

Como o dólar impacta esses negócios?

Maria Rossi: Consideramos o dólar uma proteção ao portfólio, uma vez que historicamente a correlação desse ativo com a bolsa brasileira é negativa, favorecendo a diversificação dos investimentos. É possível observar no gráfico acima a vantagem de estar exposto ao dólar, dado que este ativo tende a minimizar as perdas em momentos de crise local.

Qual sua avaliação sobre a nossa atual política de investimentos no exterior? O que poderia ser aprimorado, considerando os desafios impostos por essa crise?

Maria Rossi: Por muitos anos, os juros altos no Brasil levaram muitos investidores a argumentar que oportunidades globais não valiam a pena, uma vez que era possível obter retornos atrativos e com baixo risco no mercado doméstico. Entretanto, com o cenário atual no Brasil, em que a taxa de juros se encontra na mínima histórica, as Fundações têm um grande desafio para buscar novas fontes de retorno. Se lembrarmos que o Brasil representa uma parcela muito pequena da economia global, o investimento no exterior tende a se tornar cada vez mais atrativo como forma de oportunidade de retorno e diversificação para a carteira da Fundação.

Observados os valores atuais, consideramos a exposição média das EFPCs em investimentos no exterior ainda muito baixa perto do limite estabelecido pela atual regulamentação. Dado isso e por conta dos desafios exemplificados acima, acreditamos que as Fundações irão aumentar significativamente a sua alocação no exterior daqui para frente.